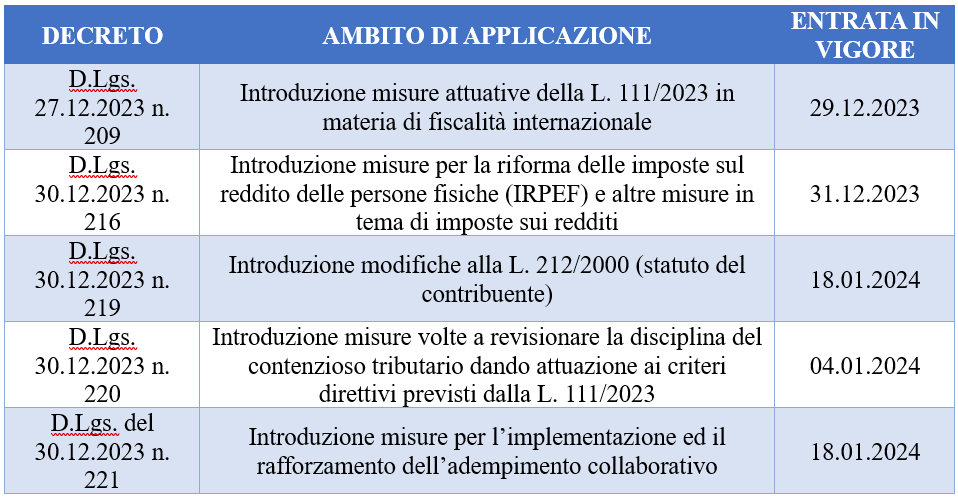

Con il D.Lgs. 27 dicembre 2023, n. 209 (“Attuazione della riforma fiscale in materia di fiscalità internazionale”), entrato in vigore lo scorso 29 dicembre, l’Italia ha introdotto la global minimum tax.

La global minimum tax 15% è stata prevista a livello unionale dalla Direttiva (UE) 2022/2523 del Consiglio in materia di imposizione minima globale, in linea con le GloBE rules dell’OCSE contenute nel Report “OECD/G20 Tax Challenges Arising from Digitalisation of the Economy – Global Ant...