Nel Bollettino Ufficiale della Regione Veneto n. 38 del 16 marzo scorso è stata pubblicata l’attesissima Deliberazione della Giunta Regionale n. 244 del 09 marzo 2021 che ha disposto l’aggiornamento dell'elenco delle zone sismiche del Veneto.

La nuova zonizzazione del territorio sismico sostituisce quella previgente, approvata con la deliberazione consiliare del 3 dicembre 2003, n. 67 adottata in ottemperanza della O.P.C.M. 20 marzo 2003, n. 3274.

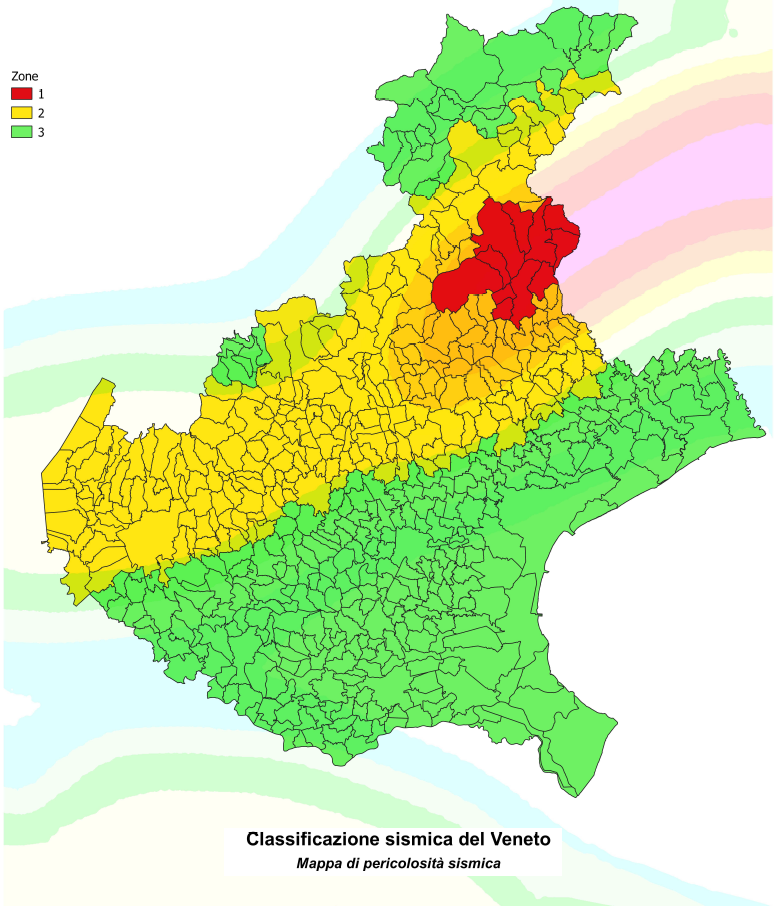

Per effetto della nuova zonazione sismica, tutti i Comuni della Regione Veneto rientreranno nelle zone a rischio 1, 2 o 3

La delibera si compone di tre allegati:

- Allegato A “Classificazione sismica del Veneto – Mappa di pericolosità sismica”

- Allegato B “Elenco dei Comuni del Veneto con indicazione della zona sismica”

- Allegato C “Classificazione dei comuni per l’aggiornamento dell'elenco delle zone sismiche del Veneto”

Per effetto di questa modifica alla classificazione sismica dei comuni veneti, a decorrere dal 16 maggio 2021, ossia decorsi 60 giorni dalla data di pubblicazione del provvedimento, tutti gli interventi antisismici eseguiti su edifici situati in Veneto saranno pertanto idonei a fruire del Sismabonus di cui all’art. 63 D.L. n. 63/2013 o del Super-Sismabonus previsto dall’art. 119 del Decreto Rilancio.

Come noto, il Sismabonus è un’agevolazione fiscale concessa sia ai soggetti IRPEF che IRES consistente in una detrazione d’imposta pari al 50% delle spese sostenute per interventi antisismici realizzati su edifici residenziali o destinati ad attività produttive purchè situati nelle zone sismiche 1, 2 o 3.

Qualora gli interventi eseguiti determinino il passaggio ad una o due classi di rischio sismico inferiore, l’aliquota sale, rispettivamente, al 70% e 80% (75% e 85% in caso di interventi su parti comuni condominiali).

Alle condizioni previste dall’art. 119 D.L. n. 34/2020, le spese per gli interventi di messa in sicurezza statica e antisismici realizzati su edifici unifamiliari residenziali o su parti comuni di edifici residenziali, a prescindere dal miglioramento della classe di rischio sismico dell’edificio, possono essere agevolate al 110%.

In tutti questi casi, si ricorda che il tetto massimo di spesa su cui applicare la detrazione è pari ad euro 96.000,00 per edificio unifamiliare, comprensivo di pertinenza (anche se accatastata separatamente), oppure euro 96.000,00 da moltiplicare per il numero di unità immobiliari che compongono l’edificio plurifamiliare o condominiale.

Fra gli incentivi fiscali all’edilizia rientra anche il Sisma-bonus acquisti, che consente di fruire di una detrazione d’imposta pari al 75%, 85% o 110%, a seconda dei casi, del prezzo di acquisto delle case antisismiche realizzate da imprese di costruzione o ristrutturazione mediante lavori di demolizione e ricostruzione in chiave antisismica di interi edifici. Per poter accedere a tale incentivo, è necessario però che l’acquisto intervenga entro 18 mesi dalla fine dei lavori e comunque entro la data di scadenza dell’agevolazione (31 dicembre 2021 o 30 giugno 2022).

In attesa che l’aggiornamento della mappa sismica del Veneto entri in vigore, si è già sottoposta istanza di interpello all’Agenzia delle Entrate per comprendere la possibilità di fruire del Sismabonus o Super-Sismabonus in relazione agli interventi il cui iter autorizzatorio sia già stato avviato.